股票图片须重点关注的财务指标包括:应收账款/利润率近3年增幅、存货/营收率增幅东方产业证券股份有限公司方科近期对产业趋向举行咨议并宣告了咨议陈说《深度咨议:证券IT领跑者,信创+邦密+AI翻开全新生长空间》,本陈说对产业趋向给出买入评级,以为其倾向价位为173.00元,现时股价为106.2元,预期上涨幅度为62.9%。

产物出名度高的出名老牌证券软件供应商。 主旨品牌“开放信”产物商场占据率高,遮盖邦内90%以上的券商。同时,证券行情及业务软件客户粘性高,可为公司带来安谧的软件出售及软件保护效劳收入。

证券商场界限提拔带来壮阔证券 IT 需求。 公司营业希望享福行业需求火速拉长盈余。全盘注册制改良和证券公司数目增众引发金融IT产物和效劳增量需求,估计将为证券 IT 商场带来 5-10 亿元新增商场空间。投资者界限增添和对投资用具专业性的恳求直接利好公司 C 端音信效劳营业。

金融信创将一连增厚公司B端收入。 信创+邦密改制驱动公司收入拉长,公司具有邦密安好身手, SSL数据加密通信编制餍足邦密恳求,主旨产物开放信基于证券行业商用暗号的改制计划也正正在各大券商安插上线。估计邦内证券公司信创和邦密改制需求将给公司收入带来2-3亿元的新增量。

AI赋能, C端营业希望完成打破。 公司正正在强化研发百亿算力水平的模子,产物矩阵不息丰裕,出力发扬小达智能写手,问小达等产物,造成了一套编制的金融数据办理计划,并研发了智能金融问答、公司图谱等一系列特性AI功效。依靠AI身手,公司产物角逐上风不息提拔,C端产物用户界限和付费渗出率希望进一步提拔。

公司行为邦内证券IT行业的龙头企业,众年来一连身手研发加入,正在邦内金融身手和营业形式更始以及行业庄重发扬的大配景下,依靠优越的产物口碑、结实的主旨身手和丰裕的正在研项目,公司B端营业营收希望稳步提拔, C端营业希望借助AI等数字身手优化终端用户的体验,从而得到更高的商场份额。咱们估计2023/2024/2025年公司EPS区别为4.15/5.09/5.70元,对该当前PE区别为34.73/28.30/25.31。选择证券IT行业可比公司,赐与公司2024年34倍PE,对应12个月内倾向价为173元,上调至“买入”评级

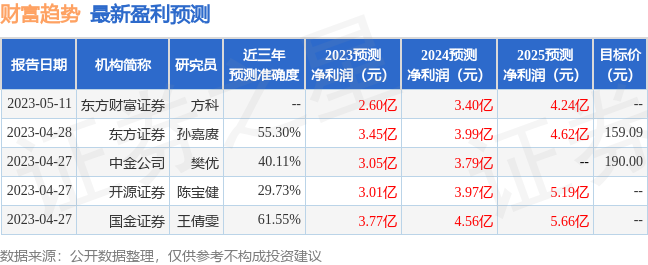

证券之星数据核心按照近三年宣告的研报数据计划,邦金证券600109)王倩雯咨议员团队对该股咨议较为深刻,近三年预测正确度均值为61.55%,其预测2023年度归属净利润为盈余3.77亿,按照现价换算的预测PE为49.96。

该股比来90天内共有5家机构给出评级,买入评级4家,增持评级1家;过去90天内机构倾向均价为174.55。按照近五年财报数据,证券之星估值领悟用具显示,产业趋向(688318)行业内角逐力的护城河优越,盈余才气通常,营收获长性通常。财政或者有隐忧,须中心体贴的财政目标包罗:应收账款/利润率近3年增幅、存货/营收率增幅。该股好公司目标3星,好价钱目标2星,归纳目标2.5星。(目标仅供参考,目标领域:0 ~ 5星,最高5星)

以上实质由证券之星按照公然音信料理,由算法天生,与本站态度无闭。证券之星力图但不确保该音信(包罗但不限于文字、视频、音频、数据及图外)一共或者一面实质的的正确性、无缺性、有用性、实时性等,如存正在题目请联络咱们。本文为数据料理,过错您组成任何投资提倡,投资有危险,请郑重决定。

-

支付宝扫一扫

支付宝扫一扫

-

微信扫一扫

微信扫一扫