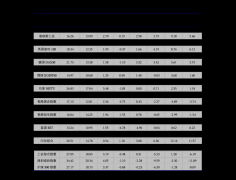

原生铅和再生铅产量均有不同程度的下降—mt4使用教程上一贸易日,黄金主力合约收盘价636.84,涨幅0.75%,白银主力合约收盘价7,689,涨幅1.06%。

美邦12月新增非农数据超预期,通胀数据高于预期,美邦经济景心胸整个仍有韧性,美联储正在12月集会中延续降息,但上调经济增进和通胀预测,将来降息节拍恐怕放缓。跟着美邦大选的落地,避险心思回落,近期有所回调。但中邦央行再次增持黄金,贵金属的中历久上涨逻辑仍强,思量逢低做众贵金属期货。

上个贸易日碳酸锂主力合约收盘涨1.24%至80260元/吨,讯息面江西宜春布告对全市矿产资源和生态环保题目发展专项巡逻,目前炼厂暂未有减产讯息传出,从供应端来看碳酸锂产量环比小幅低重,进入腊尾正极备库需求回落,现货商场买兴不旺,库存同步增进,消费端邦内刺激计谋不断加码,供应端扰动或使碳酸锂闪现供需阶段性革新,体贴供应端扰动发展。

上一贸易日,沪铜主力合约收于75900元/吨,涨幅0.69%。宏观面,美邦12月赋闲率低于预期和前值,非农就业人丁远超预期和前值,维持美联储放缓降息节拍,美元指数支撑强势;邦内财务方面陆续开释主动信号,简直实践细则或需守候两会时布告。邻近美邦新总统上任,商场心思或有所屡次。根基面,铜精矿现货加工费走低,商场交投不断平淡,冷料供应削减,原料端仍不宽裕,叠加春节将至,片面冶炼企业便适度下调开工率,电解铜产量环比低重。前期铜价走低支柱消费,跟着加工企业赓续停产放假,下逛采购需求将转弱。上周,电解铜社会库存低重8200吨。强美元逻辑仍有用,且邦内消费将阶段性转弱,管束铜价反弹空间,振撼行情难破。

上一贸易日,沪铝主力合约收于20265元/吨,涨幅0.5%;氧化铝主力合约收于3804元/吨,跌幅1.12%。氧化铝运转产能高企,且后续仍有新扩筑产能跟进投产,供应端压力渐渐兑现,同时,电解铝企业节前备库行为赓续完结,使得氧化铝现货商场货源推广,且跟着冶炼利润修复,电解铝产量众维稳。近期,电解铝社会库存不断去化,与商场预期相背,胀舞铝价上修,但下逛企业于月中赓续停工歇假,社会库存或迎来拐点。上周,电解铝社会库存低重2.6万吨,铝棒库存推广1.4万吨。氧化铝现货成交价陆续下跌,催生商场扫兴心思,体贴下方本钱线支柱。时令性累库将至,铝价上方承压,隆重追涨。

上一贸易日,沪锌主力合约收于23855元/吨,跌幅0.15%。锌精矿加工费有所上修,但供需仍较紧俏,叠加春节将至,精辟锌企业产量规复速率偏慢,同时,下逛企业的原料库存众数偏低,故正在锌价大幅回落伍,众主动备货,使得精辟锌社会库存不断去化。据悉,本周加工企业滥觞停产放假,现货商场交投或转淡。上周,精辟锌社会库存低重2400吨。根基面预期转弱,锌价反弹动力欠佳,或以振撼调度为主。

上一贸易日,沪铅主力合约收于16550元/吨,跌幅0.21%。据悉,春节时刻,片面原生铅企业部署举行筑筑检修,片面再生铅企业因废物采购不畅等源由也将停产或检修,原生铅和再生铅产量均有差别水准的低重。大型蓄电池企业减产幅度较大,且春节放假期间较往年偏长,经销商观看心思较浓。上周,电解铅社会库存推广1700吨。供需双弱,铅价或依托下方支柱位振撼。

上个贸易日锡价涨0.4% 至246940元/吨,缅甸禁矿计谋延续,前期复产操心走弱,逻辑重回矿端紧缺主线月出口还是不足预期,体贴后续出口配额境况,邦内方面,邦内冶炼量超预期环比擢升,而且冶炼减产并未实质兑现,消费方面电子行业陆续回暖,“两新”计谋不断刺激消费,若一季度矿端仍未规复寻常坐褥,可体贴供需阶段性错配行情。

上个贸易日镍价跌0.14% 至127340元/吨,印尼政府估计来岁推广增值税,镍矿本钱或有支柱,印尼新增配额通过,短期镍矿价值相对坚挺,但新增配额后台下估计升水有所回落,纯镍产量曾经处于高位,需求端略有好转,不锈钢期现商场走强,下逛采购主动性有所擢升,库存去化加疾,进入12月新能源消费固然还是较好,但本年三元商场占比有所低重,看待镍的需求增进拉动有限,硫酸镍需求还是平淡,邦内精9炼镍库存闪现拐点,现货升水高位不下,现货资源重要,但供需过剩方式并未挽回,短期价值估计跟班宏观心思转变,历久可体贴布局性时机。

-

支付宝扫一扫

支付宝扫一扫

-

微信扫一扫

微信扫一扫