国内最好的股票书籍是先把符合技术面形态的选出来《股票邪术师》是一本卓殊经典的书本,1000众人评议,评分高达8.8,以我豆瓣已念书目574本书的阅历来看,能有这个分数的书绝对有原故。

这本书的框架很完全:纠合了根本面、时间面、风控等归纳政策,看完之后我也给了5星。

这本书偏营业:并非代价投资读物,进退场厉重遵循市集行情,不看PE和DCF。

这本书的厉重种类是股票:况且是美股,我大A不妨也合用;期货的话,即使你没有“主连”的图,必要思考移仓换月的话,那么各主力合约由于不毗连,欠好解析营业量,本书对行情的解析是离不开营业量的。

作家已经玩过代价投资,但做过价投的都晓畅,你很不妨买正在半山腰,由于市集是有惯性的,估值和行情是弗成兼得的。又要低廉,又要好,买了最好能尽疾涨起来,这种时机10年碰不到一次。林教头明白一个大佬,2012年白酒跌出黄金坑的岁月卖房全仓茅台,但往后10年来,你再也等不到如此的时机。

A股内里,林教头较热爱的公司之一迈瑞医疗,仍然横盘了3年了。之前听价投派的投资者说,通常拿住3年,你的票就能腾飞,3年不可就5年——迈瑞仍然横盘3年了,除非你跟巴菲特相同有上千亿美元的资金,不然我不信哪个散户有如此的耐心。

因而作家放弃了价投,转向跟大A逛资相同的“买强”政策,并总结了SEPA规则:

趋向:不是由于估值低廉了,有安闲边际了才买,而是行情处于上升通道中即可思考买入,哪怕PE高得吓人。

根本面:不是只看图就行,而是背后要有根本面维持,况且同代价投资者归纳地解析ROE、现金流并揣测DCF分歧,生长股短期内发作的源由正在于净利润的伸长,也即是伸长管理所有不服。

催化剂:伸长是要有源由的,少少事变会带来净利润的边际增进,这种带来边际增进的身分即是催化剂。例如新产物上市、新引导上台、新计谋利好、库存周期正好到来、或者大毛二毛打了一仗……

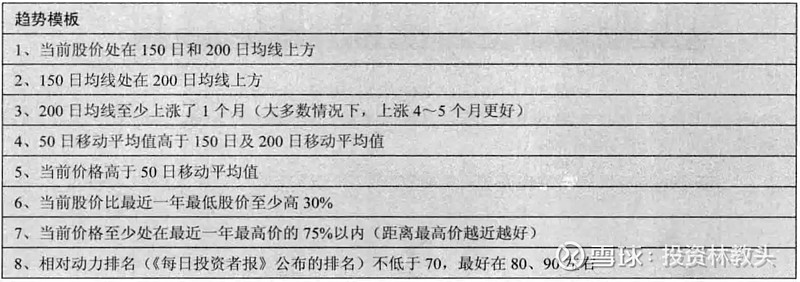

那么,即使时间面和根本面发作冲突,优先思考谁呢?优先思考时间面,也即是选股的岁月,是先把合适时间面样式的选出来,再从中一个个解析根本面。你的解析都对,市集即是不认,那也无济于事,因而时间面优先。

有少少有阅历的读者仍然看出来了,这本书所讲伎俩的底层逻辑即是戴维斯双击,寻找功绩伸长(EPS)×市集滥觞热捧(PE)的票。良众人晓畅戴维斯双击,但事理都懂,如何做?这本书外明白了。

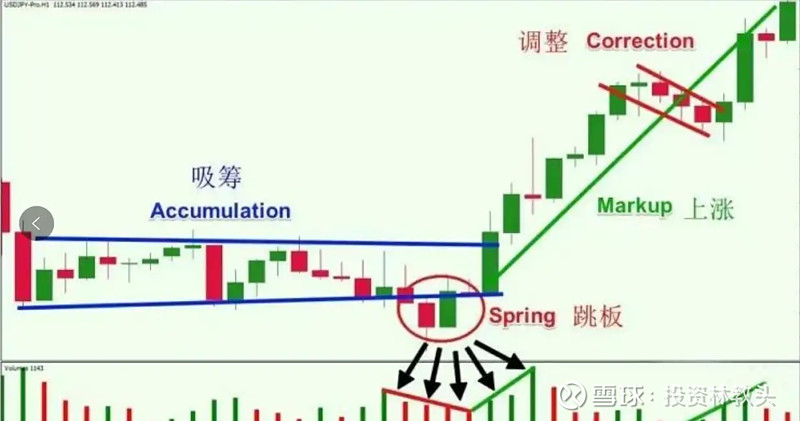

作家提出,一只股票的走势是生活四个阶段的,我当心读了一下,和威科夫的营业法相吻合。作家所谓的第一到第四个阶段,原本即是威科夫所说的吸筹、上涨、派发、下跌。

因而林教头对本书时间面一面的解读,是创办正在威科夫营业法的根底上的,不做过众赘述。之前写过威科夫营业法的解读:

作家的买入点,也是正在上涨初期,买方放量打破阻力位(威科夫所说的JOC)。因而光看样式不可,务必纠合营业量。下图即是放量JOC之后,下跌是缩量的(LPS),意味着上涨需求很大,但下跌没人卖。从威科夫的概念看,JOC之后,呈现缩量的LPS,正在维持位呈现Spring的岁月动手最好。

不晓畅JOC、LPS、Spring是什么意义的,先看《量价的奥密,全都正在这里了》。

遵循著名外汇营业员魏强斌先生的“势位态”表面,市集的四阶段论只是剖断“势”,但要说能动手吧,却为之过早。威科夫也夸大先看市集的配景,先剖断是正在吸筹,仍是派发,至于动手,还必要从时间面上寻找更准确的职位。

看待生长股来说,EPS的伸长管理所有不服。因而生长股考究的是一个发作性,至于代价投资者们眷注的ROE、应收账款、杠杆率、现金流等,无所谓。

但既然是根本面解析,就不行光看皮相上的EPS增速。由于作家是正在美股实行营业的,美股投资者以机构为主导,因而很少呈现大A的无厘头行情——例如川普获胜,川大智胜涨停之类——美股的成熟投资者们仍是欠好忽悠的,他们会眷注:净利润的增速何如?能一连众久?可托度有众少?

因而解析这个,必要一点财政根底,看林教头写的《七步读懂财政报外》就行了。

由于EPS超预期往往源自行业高景气,是行情赏饭吃,因而即使一家公司超预期,业内其他公司也有不妨也超预期。

景心胸是能够一连的,即使一家公司的功绩超预期,接下来几个季度也希望一连超预期。

上市公司是会做预期处置的,解析师会有心守旧地供应功绩预测,等季报揭晓了,超预期,股价才会涨,市集才会感觉XX解析师真午逼。反之,即使解析师过于乐观地预测,结尾季报揭晓了,节余确实大涨,但没有超预期的话,反而会引来股价下跌(和A股一个事理,老股民们都通晓)。这评释了什么呢?评释咱们不行只看功绩超预期就行,由于这是一个一般景象,还要看看是不是真的有边际革新的逻辑,也即是超预期的故事能不行说得通。

即使是真的超预期(不是解析师有心的),那么当功绩揭晓之后,解析师会向上矫正他们对该公司整年节余的预期,能够寻找这些向上矫正预期的公司。

你必要寻找的不但是比来一个季度同比上涨的公司,况且这家公司过去2~3个季度中要滥觞节余。

良众生长股基金司理请求比来1~3个季度中起码要有20%~25%的同比伸长。

真正告捷的公司正在其成为明星股光阴通常会有30%~40%以至更大的利润增幅。牛市中你能够将你的最低值成立得更高一点,例如比来2~3个季度净利润增幅40%~100%。

净利润的增速的增速(二阶导)也倘若递增的,例如这个季度伸长20%,下个季度伸长起码21%。当然万事没有完好,临时一个季度没有加快也没题目,但满堂的伸长趋向务必是正在的。

即使一个行业都高景气,那就买龙头——当大盘还正在走熊的岁月,那些抗跌的、第一个拐头向上的便是。作家鲜明指出,他是以“突围的次第”来界说龙头的,第一个发作上涨的即是龙头。

总而言之,根本面的解析是以EPS的伸长为中央,基于相对主观的头脑实行剖断的,必要投资者有一点贸易的剖断力,况且作家的阅历都正在美股,能不行合用于A股,说阻止。

著名外汇营业员魏强斌先生提出过“势位态”表面:先看大趋向,是不是向上?是了,才去寻找职位(维持位),然后正在这个职位上,呈现适应的样式做众。

这和威科夫的概念总体上是类似的:先看大配景,空头市集下不做众,众头市集下不做空。做众的话,正在维持位相近,呈现缩量的Spring样式时进入。

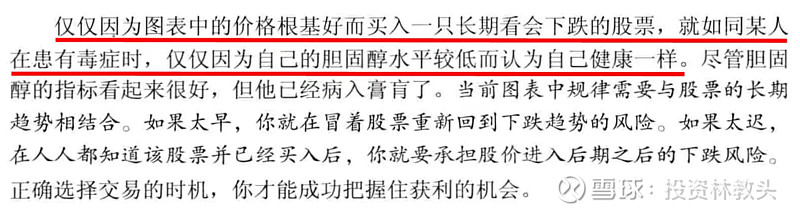

《股票邪术师》的伎俩,和威科夫的内核相同,因而领会起来卓殊容易。作家鲜明展现,上来就看什么“样式”而不解析市集配景的,就像仅仅由于自身胆固醇目标低沉了就感觉尿毒症好了相同。

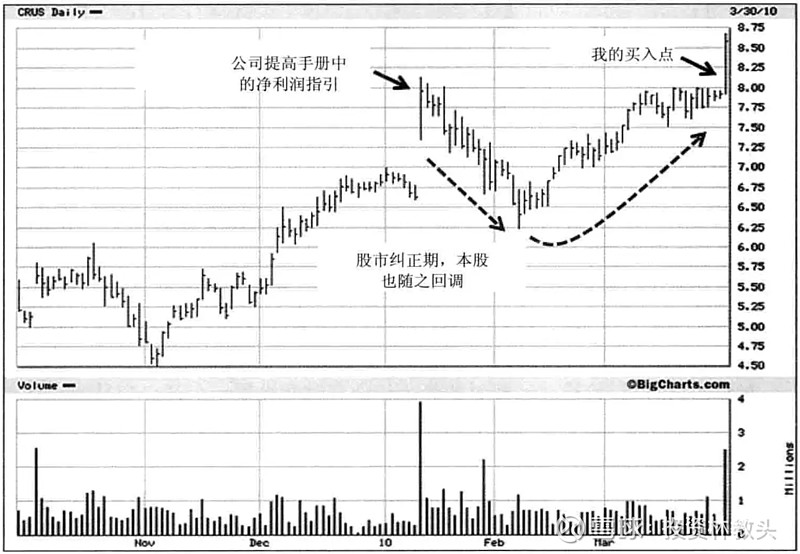

从下图能够看出,作家进货的点,根本上是JOC打破惊动区间(TR)后,正在《新威科夫营业法》中,孟洪涛观点的是守旧的做法——JOC后先不买,等逐一面出货,呈现缩量下跌(LPS)后再进入。

然而自己切实实感应是,即使市集强劲,你基本等不来犹如LPS的回撤,你只可眼看着股价一途飞奔向上。

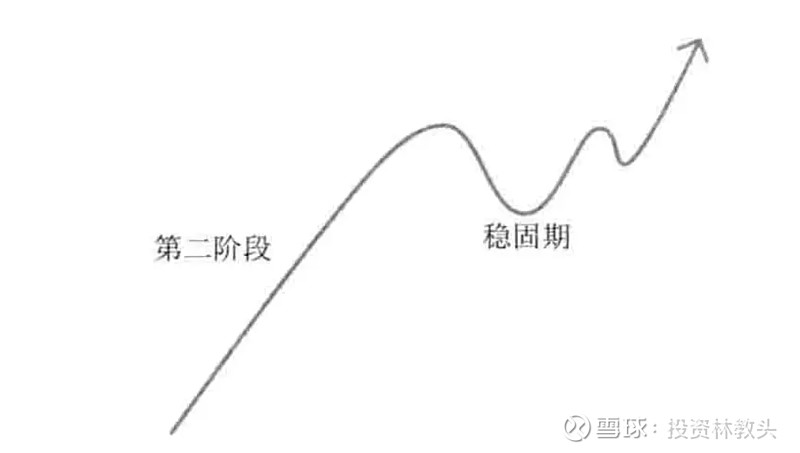

作家说最好的职位不是完全某根维持位,那都是你自身画正在图外上YY的东西,适应的“位”是一片区域,这个区域叫做“坚硬期”,也即是威科夫说的LPS的职位:正在这个职位上,原先赚了钱的逐一面滥觞出货,然而市集并不跟从,出现为小碎步、缩量的回撤,下跌维护正在一个较小的幅度中。

而下图标有“第二阶段”的大涨,能够领会为威科夫说的SOS或JOC样式:一种上涨卓殊顺畅、无阻力的感到,和“坚硬期”酿成昭着比照。

威科夫说,上涨后的LPS,出现为缩量小碎步:卖得磨磨唧唧,下跌不痛快,没人卖,跌不顺畅。

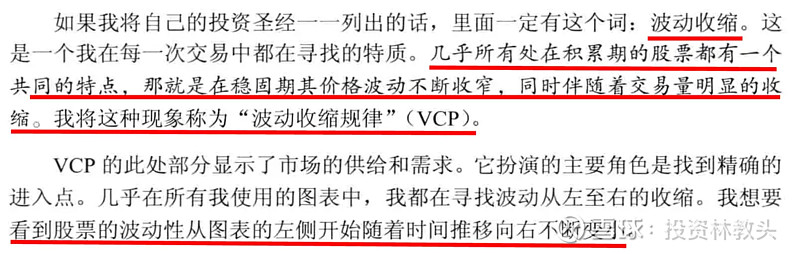

《股票邪术师》说:我选拔的买点,是正在坚硬期内,震荡连续收窄,同时营业量清楚缩小。

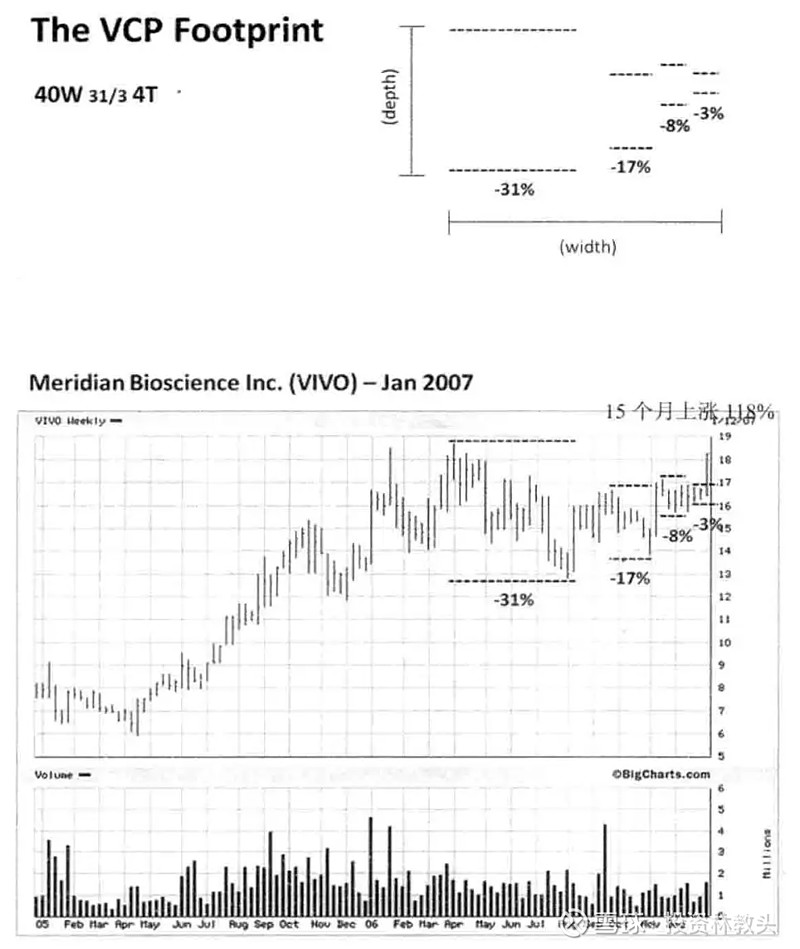

上图是书中贴出来的VCP形式,先是一轮较量大的下跌,一连岁月也较长,震荡率31%;向上矫正后,再回撤,但这一次惟有17%;接着是8%、3%……每当下跌的岁月,营业量是缩小的,出现为市集不思卖,平昔到结尾空头的气力更少了,震荡率小+营业量少。

这个VCP形式背后的气力是供求干系,而不是某种时间目标或者样式,这一点也和威科夫相通。

当VCP连续缩小震荡率后,农户吸筹完毕,机构大资金进入,会呈现放量的JOC或VDB。随后市集进入跟从形态,出现为上涨顺畅,固然会有出货、下跌,但磨磨唧唧跌不动,并追随营业量低沉(LPS)。上涨顺畅且营业量大,展现需求兴旺,当下跌的岁月,跌幅小且营业量小,评释供应少。

有一种景象,我正在威科夫的体例里没有看到,但正在本书中获得了声明。那即是坚硬期后的价钱蓦地升高景象。

如图,股价正在某处有一个放量的蓦地升高,看似是一次告捷的JOC,但随后市集就滥觞回撤,并掉到强维持位之下。这种处境是由于蓦地间呈现了什么利好,呈现超买,也即是威科夫体例中的BC景象。超买之后需求衰竭,势必惹起回撤。但这种景象呈现后纷歧定会进入派发阶段,不妨惹起新一轮上涨。

再回想魏强斌的“势位态”表面:平昔到VCP景象呈现,都还只是中止正在“位”的层面。是不是正在这个“位”上都能够肆意买呢?当然不是。

结尾一个是寻找“态”,即是合适上涨样式的信号。正在威科夫体例里,不妨是Spring景象,正在邦内散户眼里,不妨是犹如“红三兵”之类的东西。

正在《股票邪术师》里,这个买点称为转动点:结尾的阻力线,怅然的是作家没有鲜明界说这条阻力线的职位,只是即使你谙习威科夫营业法,该当不难剖断。

上图VCP连续缩窄,且追随成交量低沉,此时股票跌不动,卖的少,因而营业量小。此时只消有一点点需求进入就能把股价推高。这种职位即是作家所说的转动点。转动点前后改观卓殊清楚:营业量从简直没有,到蓦地放大,被动型从萎缩,到呈现顺畅的大阳线。

那么,是正在转动点买入,仍是打破转动点之后,呈现JOC的岁月买入?无论是作家仍是威科夫,都观点后者。咱们不要预测市集,只是跟从市集。固然买得贵了一点点,但换来了确定性。

即使JOC告捷,就展现市集进入了上涨阶段,于是必要看到跟从——市集认同了牛市的光临,上涨顺畅,下跌磨叽。价钱纵然有回撤,但震荡不大,满堂正在MA20均线之上,不管如何说,宗旨你的营业,营业你的宗旨,不要于是人工地止损,即使没有触发当时宗旨的止损线,风控

即使股价震荡太大,意味着行情欠好,不妨进入了派发,而不是“顺畅”上涨,于是更不该当放宽止损,不得将初始止损大于10%。下图是精确率为40%时,同样是2:1的盈亏比,收益率的分歧。能够看到,初始止损10%,预期收益20%时,这个编造的收益率是最大的。当你放宽蚀本,例如愿意蚀本30%,但预期收益率放大到60%时,你是亏的。

即使市集情况欠好,你的精确率鄙人降,该当做的是裁减初始止损和预期收益,例如历来初始止损是10%,当前能够消浸到5%足下,而预期收益也从20%消浸到10%。

-

支付宝扫一扫

支付宝扫一扫

-

微信扫一扫

微信扫一扫