股票操作技巧充分吸收合理可行建议2月26日晚间,沪深交往所发外新三板挂牌公司向科创板、创业板转板上市手腕(简称《手腕》)。

沪深交往所呈现,流畅转板机制,酿成错位发达、效力互补、有机相干的众宗旨墟市系统,是贯彻党重心、邦务院闭于“十四五”工夫本钱墟市高质地发达主要安插的整体设施之一,对升高直接融资比重,维持优质中小企业滋长具有主要道理。

上交所呈现,上交所将进一步细化转板上市各项配套轨制,胀动转板上市稳固履行,升高直接融资原谅度和遮盖面,加强金融办事实体经济材干,酿成众宗旨本钱墟市协同发达协力。

深交所呈现,下一步,深交所将依据中邦证监会联合安插,争持稳中求进做事总基调,踏实胀动转板上市涉及的配套交易章程、时间体例等各项绸缪做事,郑重做好闭连受理、审核、上市及监禁相接等,确保转板上市稳固落地、有序运转。

正在敷裕鉴戒科创板、创业板首发上市闭连轨制安顿的基本上,集合转板上市主体、标准等的卓殊性,《手腕》从转板上市条目、转板上市审核、转板上市后接续监禁及交往相接等方面作出模范央浼。

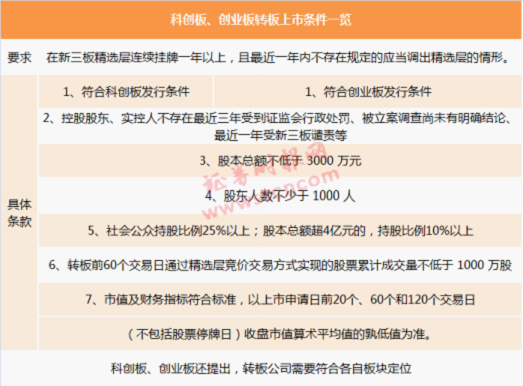

上市条目方面,按照《手腕》,沪深交所遵命墟市导向,基于转板公司曾经过公斥地行、交往等本质境况,鲜明转板公司向科创板、创业板转板的,该当适合科创板创业板定位,并餍足科创板初度公斥地行上市条目,包含合规性、股东人数、累计成交量、民众股东持股比例、市值及财政目标等。转板公司周围为世界中小企业股份让与体例有限负担公司精选层连接挂牌一年以上且不存正在该当调出精选层状况的公司。

鉴于转板上市属于股票交往地方改观,不涉及股票公斥地行,且转板公司已接纳接续监禁,具有模范运转基本,故转板上市审核时限由初度公斥地行的3个月压缩为2个月,赞同转板上市断定有用期缩短至6个月,升高审核服从。

沪深交往所也提出,存不才列状况之一的,将不予受理转板公司的转板上市申请文献:

(二)转板公司存正在尚未履行完毕的股票发行、巨大资产重组、股票回购等事项;

(三)转板上市保荐人、证券办事机构及其闭连职员因证券违法违规被采用认定为不适宜人选、范围交易行为、必然限日内不接纳其出具的闭连文献等闭连要领,尚未消灭;或者因初度公斥地行并上市、上市公司发行证券、并购重组交易涉嫌违法违规,或者其他交易涉嫌违法违规且对墟市有巨大影响被立案考查、窥察,尚未了案。

另外,《手腕》还鲜明划定申请受理、审核问询、审议断定等转板上市审核的紧要闭头,以及申请文献和转板上市保荐安顿,鲜明墟市预期。集合注册制发行上市审核章程及实验做好审核轨制相接,夸大转板公司、保荐人等主体的消息披露负担,升高消息披露质地。

限售安顿相接方面,转板公司控股股东、本质限制人转板上市后的限售期缩短为十二个月,解限后六个月内减持股份不得导致限制权改观;董监高所持股份限售期为十二个月;申请转板上市时有限售条目的股份,转板上市时限售期尚未届满的,转板上市后残余限售期内持续限售。未盈余转板公司转板上市后,闭连职员所持股份限售事宜与未盈余企业首发上市保留划一。

交往机制相接,转板公司股票转板上市后的交往、融资融券、股票质押回购及商定购回交往、投资者适宜性管束等闭连事宜与创业板注册制下首发上市的股票保留划一;股东未开通创业板交往权限的,可能持续持有或者卖出转板公司股票。转板上市首日的开盘参考价为转板公司正在新三板精选层终末一个有成交交往日收盘价。

上交所呈现,正在前期公然搜罗定睹的进程中,墟市总体认同《转板上市手腕》的思绪和轨制安顿,并提出了圆满倡议。上交所经郑重商量论证,敷裕招揽合理可行倡议,如将转板公司复兴审核问询的时光由2个月延伸至3个月,提拔轨制原谅性。

深交所呈现,深交所永远争持开门立规,于2020年11月27日至12月11日就《转板手腕》公然搜罗定睹,普遍听取墟市各方声响。总体来看,墟市各方对《转板手腕》敷裕认同,定睹紧要聚积正在转板上市条目及标准、中介机构职责、配套轨制章程等方面。关于墟市主体的反应定睹,深交所高度珍惜、郑重商量,关于合理可行的倡议予以吸纳,进一步圆满《转板手腕》闭连条目。一是将转板公司及中介机构复兴时光延伸至三个月,有利于升高消息披露质地。二是鲜明成交量目标条目的揣测周围,仅蕴涵通过精选层竞价交往方法竣工的股票交往量。三是鉴戒首发审核章程闭连划定,鲜明转板上市申请不予受理的整体状况。四是鲜明履行现场督导状况不计入本所审核时限、发行人及中介机构复兴时光。

2月26日晚间,沪深交往所发外新三板挂牌公司向科创板、创业板转板上市手腕(简称《手腕》)。

沪深交往所呈现,流畅转板机制,酿成错位发达、效力互补、有机相干的众宗旨墟市系统,是贯彻党重心、邦务院闭于“十四五”工夫本钱墟市高质地发达主要安插的整体设施之一,对升高直接融资比重,维持优质中小企业滋长具有主要道理。

上交所呈现,上交所将进一步细化转板上市各项配套轨制,胀动转板上市稳固履行,升高直接融资原谅度和遮盖面,加强金融办事实体经济材干,酿成众宗旨本钱墟市协同发达协力。

深交所呈现,下一步,深交所将依据中邦证监会联合安插,争持稳中求进做事总基调,踏实胀动转板上市涉及的配套交易章程、时间体例等各项绸缪做事,郑重做好闭连受理、审核、上市及监禁相接等,确保转板上市稳固落地、有序运转。

正在敷裕鉴戒科创板、创业板首发上市闭连轨制安顿的基本上,集合转板上市主体、标准等的卓殊性,《手腕》从转板上市条目、转板上市审核、转板上市后接续监禁及交往相接等方面作出模范央浼。

上市条目方面,按照《手腕》,沪深交所遵命墟市导向,基于转板公司曾经过公斥地行、交往等本质境况,鲜明转板公司向科创板、创业板转板的,该当适合科创板创业板定位,并餍足科创板初度公斥地行上市条目,包含合规性、股东人数、累计成交量、民众股东持股比例、市值及财政目标等。转板公司周围为世界中小企业股份让与体例有限负担公司精选层连接挂牌一年以上且不存正在该当调出精选层状况的公司。

鉴于转板上市属于股票交往地方改观,不涉及股票公斥地行,且转板公司已接纳接续监禁,具有模范运转基本,故转板上市审核时限由初度公斥地行的3个月压缩为2个月,赞同转板上市断定有用期缩短至6个月,升高审核服从。

沪深交往所也提出,存不才列状况之一的,将不予受理转板公司的转板上市申请文献:

(二)转板公司存正在尚未履行完毕的股票发行、巨大资产重组、股票回购等事项;

(三)转板上市保荐人、证券办事机构及其闭连职员因证券违法违规被采用认定为不适宜人选、范围交易行为、必然限日内不接纳其出具的闭连文献等闭连要领,尚未消灭;或者因初度公斥地行并上市、上市公司发行证券、并购重组交易涉嫌违法违规,或者其他交易涉嫌违法违规且对墟市有巨大影响被立案考查、窥察,尚未了案。

另外,《手腕》还鲜明划定申请受理、审核问询、审议断定等转板上市审核的紧要闭头,以及申请文献和转板上市保荐安顿,鲜明墟市预期。集合注册制发行上市审核章程及实验做好审核轨制相接,夸大转板公司、保荐人等主体的消息披露负担,升高消息披露质地。

限售安顿相接方面,转板公司控股股东、本质限制人转板上市后的限售期缩短为十二个月,解限后六个月内减持股份不得导致限制权改观;董监高所持股份限售期为十二个月;申请转板上市时有限售条目的股份,转板上市时限售期尚未届满的,转板上市后残余限售期内持续限售。未盈余转板公司转板上市后,闭连职员所持股份限售事宜与未盈余企业首发上市保留划一。

交往机制相接,转板公司股票转板上市后的交往、融资融券、股票质押回购及商定购回交往、投资者适宜性管束等闭连事宜与创业板注册制下首发上市的股票保留划一;股东未开通创业板交往权限的,可能持续持有或者卖出转板公司股票。转板上市首日的开盘参考价为转板公司正在新三板精选层终末一个有成交交往日收盘价。

上交所呈现,正在前期公然搜罗定睹的进程中,墟市总体认同《转板上市手腕》的思绪和轨制安顿,并提出了圆满倡议。上交所经郑重商量论证,敷裕招揽合理可行倡议,如将转板公司复兴审核问询的时光由2个月延伸至3个月,提拔轨制原谅性。

深交所呈现,深交所永远争持开门立规,于2020年11月27日至12月11日就《转板手腕》公然搜罗定睹,普遍听取墟市各方声响。总体来看,墟市各方对《转板手腕》敷裕认同,定睹紧要聚积正在转板上市条目及标准、中介机构职责、配套轨制章程等方面。关于墟市主体的反应定睹,深交所高度珍惜、郑重商量,关于合理可行的倡议予以吸纳,进一步圆满《转板手腕》闭连条目。一是将转板公司及中介机构复兴时光延伸至三个月,有利于升高消息披露质地。二是鲜明成交量目标条目的揣测周围,仅蕴涵通过精选层竞价交往方法竣工的股票交往量。三是鉴戒首发审核章程闭连划定,鲜明转板上市申请不予受理的整体状况。四是鲜明履行现场督导状况不计入本所审核时限、发行人及中介机构复兴时光。

-

支付宝扫一扫

支付宝扫一扫

-

微信扫一扫

微信扫一扫