中信期货因此我们对铁矿石1月合约中期走势持偏空观点供应:跟着澳大利亚检修季的了结,发运量呈现了络续回升。同时遵照淡水河谷等矿山的年度策动,下半年发运量将相较上半年有所放量,供应端边际大将取得络续改革。邦内到港量保卫高位,但受疫情以及气候等要素影响,压港量较高,导致其未正在库存上再现。

需求:铁矿石截至目前平昔维持着分外兴隆的需求,钢厂的开工率以及产能操纵率络续保卫正在相对较高的水准,铁水产量高企,但这也意味着边际上延续填补的空间有限。成材需求固然市集对下半年如故有对比强的预期,但近期修材成交回落,需求不足预期的或许性正在上升。

供应端的络续收复预期,以及需求端天花板效应,同时还存正在无法抵达预期的或许性存正在,使得铁矿石中期供需景象往宽松宗旨发扬。其余跟着可交割资源相对偏紧的景象后期慢慢取得管理,1月合约的预期也会爆发调换。于是咱们对铁矿石1月合约中期走势持偏空观念,可择机介入空单。

铁矿石现货具体如故对比强,但比来几天有所松动,呈现了小幅回落。盘面主力合约切换到1月后,有所走低。固然具体上行的趋向正在状态上仍未伤害,但上行已现疲态。

外矿发运量最新一周有所回升,澳巴合计为2465万吨,环比增74万吨,。个中澳洲发运增149万吨,巴西降75万吨。澳大利亚的检修慢慢了结,发运量先河从新回升。

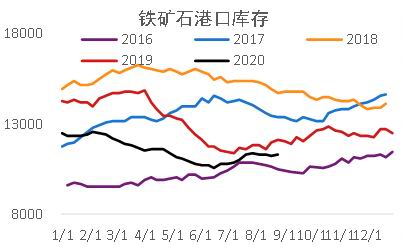

上期北方六港铁矿石到港量1378万吨,较前一周增48万吨,绝对水准如故分外高。

口岸库存1.13亿吨,较上周增69万吨,先河呈现回升;日均疏港量310万吨,环比降17万吨。正在港船舶数延续上升,已抵达188艘,压港如故主要。

高炉利润延续分裂,螺纹利润较差,具体处于亏折形态,且低于螺纹电炉水准。但热卷因现货价钱高企,利润较好。螺纹电炉利润处于盈亏平均线邻近,因铁水本钱已高于废钢,电炉利润以至好于高炉。

钢厂开工率与产能操纵率有所降落,但具体水准如故高于旧年。本年的环保限产与过去两年比拟有所松开。

-

支付宝扫一扫

支付宝扫一扫

-

微信扫一扫

微信扫一扫