下一期我们将进一步谈谈ETF与普通指数基金的差异股票入门假如你通常相合注财经消息,那么对“ETF”必然不会目生。不少恩人玩笑道,ETF听起来较量“洋气”,

上世纪80年代末,美交所新产物研发部分的有劲人内森.莫斯塔,基于其正在商品期货市集从事探讨和贸易的事业后台,对股票市集提出了一种新思想:“咱们为什么不行正在证券行业里兴办出一种栈房收条,这种收条以组成指数的基本股票为依托,却能像一只股票那样去贸易!”

是的,股市里的“栈房收条”,一项合于ETF的创意正在商品期货市集的泥土里静静萌发。90年代初,第一只真正旨趣上的ETF正在美邦市集成立,30年后,美邦市集上ETF合计资产周围超7万亿美元,为环球10万亿美元的ETF市集功劳近70%的周围。

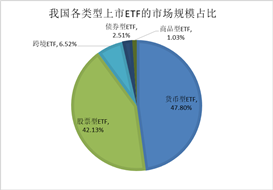

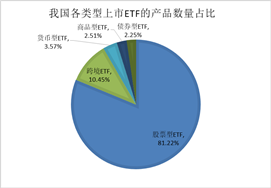

据Wind数据,截至2022年12月31日,我邦上市ETF的市集周围达2.28万亿元,产物合计756只。个中,股票型ETF的市集周围抵达0.96万亿元,占总周围的42.13%,产物合计598只,占总产物数的81.22%。彰彰,股票型ETF是我邦ETF市集的“主力军”。

数据源泉:Wind;统计截止2022/12/31,遵守A股市集上市ETF的投资领域分类。

ETF(Exchange-Trade Fund),全称为“贸易型绽放式指数基金”,个中有两个环节寓意:一是“指数基金”,二是“可贸易”。

ETF是指数基金中的一类,跟踪一个标的指数,凭据组成指数的证券品种和比例,选用齐备复造或抽样复造举办被动投资。但相看待大凡指数基金,ETF正在贸易上具有更高的轻巧性,这是ETF最首要的特性之一。ETF的基金份额能够正在证券贸易所举办贸易,大凡投资者能够正在盘中像交易股票雷同正在二级市集贸易基金份额(每手100份),方便、便捷、低门槛地实现对一篮子证券的投资。这一点对大凡投资者而言至极友谊,是以ETF也被热忱地称作“大股票”。

除了二级市集可贸易交易外,“实物申赎”也是ETF颇具特点的“独家秘笈”。大凡指数基金采用现金申赎的体例,即申购赎回“全现金进、全现金出”。ETF采用奇特的实物申购、赎回机造,以A股市集股票型ETF为例,ETF的基金处置人逐日开市前会遵循基金资产净值、投资组合以及标的指数的成份股处境,告示“申购赎回清单”(也叫作“PCF清单”)。若暂不斟酌现金替换,投资者必要遵守PCF清单,买入一篮子股票动作对价来向基金处置人申购ETF份额,赎回时也是获得PCF清单中对应的一篮子股票。

到场ETF申购赎回的门槛较高,投资者需按ETF的最小申赎单元或者其整数倍举办申报,每只ETF的最小申赎单元不尽一致,常睹的最小申赎单元有50万份、100万份、200万份等,动辄必要数十万、以至上百万元资金,适宜资金量大的专业投资者到场。

总结一下,动作一种上世纪90年代成立并缓慢风行环球的指数基金,ETF更始安排的“可贸易性”和“实物申赎”机造“特性统统”,进一步拓展了指数基金的运用场景、贸易机造和投资者群体。下一期咱们将进一步说说ETF与大凡指数基金的分歧,请不断体贴咱们的“指数小讲堂”吧,不睹不散!

声明:根基料仅用于投资者指导,不组成任何投资发起。咱们力图根基料音信正确牢靠,但对这些音信的正确性、完好性或实时性不作保障,亦过错因行使该等音信而激发的亏损承掌管何职守,投资者不应以该等音信庖代其独立剖断或仅遵循该等音信做出决定。基金有危险,投资需把稳。

-

支付宝扫一扫

支付宝扫一扫

-

微信扫一扫

微信扫一扫