mt5是什么意思美国国债总额已超过33万亿美元2023年12月14日,美联储宣告将联邦基金利率对象区间坚持正在5.25%-5.50%区间稳定,这是自2023年9月以还,美联储联贯第三次暂缓加息,同时也被商场以为是此次加息周期的终了。

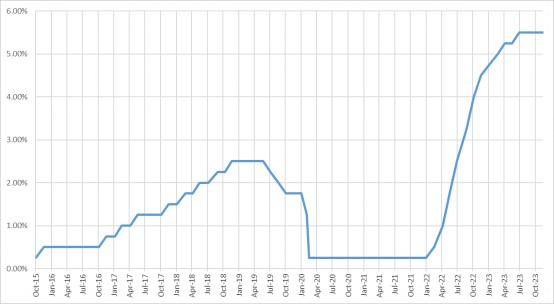

美联储本轮加息周期自2022年3月开启,到2023年7月时共加息11次,累计幅度达525个基点,加息措施之速、幅度之大远超上一次2015年至2019年的加息周期,正在美联储近半个世纪以还的利率调控汗青中也是初度。

本轮加息如许迅猛,局部来历正在于2019岁晚,寰宇经济劈头面对疫情的报复,为了应对紧张,美联储急速将利钱降到最低,再次开启了零利率和量化宽松战略。其结果是增发的美元大批流入了商品和房地产商场,激励了激烈的通货膨胀。从大宗商品劈头,到原资料、能源、工业品商场,递次受到价值报复。最终结果是,到了2022年中,美联储最合怀的通胀目标之一,一面消费开支价值指数(PCE指数)一度亲切7%,亲热半个世纪以还的最高值,而美联储对此通胀目标的恒久对象是坚持2%。

与消费者价值指数(CPI指数)差异,PCE指数统计出的通胀率往往更低少少,其统计机构美邦经济剖释局同时也是美邦GDP数字的首要统计机构,首要性能为美邦政府供应具备寻常代外性的宏观经济走势剖释。所以PCE目标只管名称上有“一面”二字,但统计思途上尤其看重目标的宏观代外性,与美联储合怀恒久、寻常通胀趋向的战略理念同等。

总而言之,2022岁首时美邦面临四十年来最重要通胀,而美联储同年启动加息周期后的前三次25个基点,50个基点和75个基点幅度的加息险些没有对飞腾的通胀起到任何禁止成绩。当时邦际媒体与学者一般以为美邦经济景况“相当倒霉”,并对其或者给寰宇经济酿成的负面影响显示忧虑。迫于通胀压力,美邦一方面不得不进一步加码紧缩的泉币战略,另一方面也正在生意战中作出退让,劈头撤除生意战以还局部对中邦产物所加的合税。只管迅猛的加息或者导致经济增上进一步放缓乃至浮现阑珊,但这仍是办理通胀的最有用的方式,也是美联储正在当时的景象下不得不做出的拔取。

正在美联储本轮加息周期功夫,美元继续依旧强势,对公民币汇率酿成必然压力。高利率吸引了大批资金流入美邦,使美元需求添加,从而鼓动了美元的升值。同期,中邦央动作刺激经济众次采用了降息和降准步伐,邦内银行存款利率低沉使中美利率差异接续拉大,给中邦的出口、资金外流以及外汇贮备等方面都带来了必然寻事。

回到当下,2023年美联储议息集会仍旧暂停加息三次,正在年内终末一次集会上,美联储主席鲍威尔显示“降息磋商逐渐进入视野”,美联储很或者不会比及主旨通胀落回2%,且不会比及美邦经济2024年浮现阑珊迹象后再劈头降息。

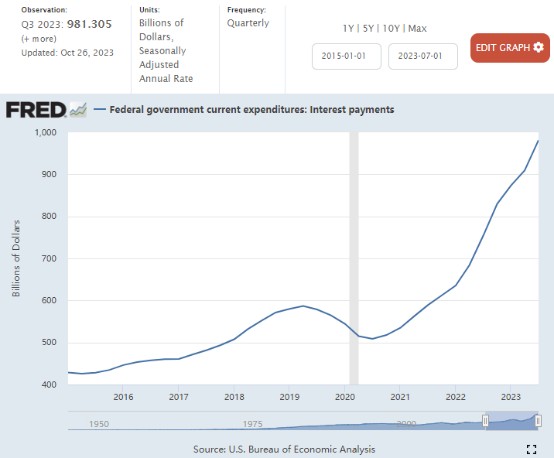

美联储泉币战略转向的来历是众方面的,此中高企的邦债付息压力无疑是最紧要来历之一。有剖释指出,美邦正正在“财务赤字-发行邦债-付出利钱-更大财务赤字”的恶性轮回中越陷越深。2023年,美邦邦债总额已超出33万亿美元,且未睹缩减趋向;同年邦债利钱支付据估算将到达近10000亿美元的新高。而2022年的美邦财务收入约4.9万亿美元,支付约6.3万亿美元(赤字1.4万亿美元),即使2023年美邦政府也许坚持2022年的年收入,利钱支付也将占到年收入的20%以上,且赤字将进一步伸张。

今朝,美联储泉币战略面对的困难是既须要限定住通胀给商场降温,也须要达成美邦经济的“软着陆”。思量到美邦宏观调控的对象、邦际基础体例及地缘政事危机下的避险需求,即使跟着美联储的战略的转向,美元开启下跌周期,美元的商场利率、汇率也将正在短期内坚持相对高位。

合于中邦经济来说,公民币汇率的恒久回升,公民币与美元之间的利率差异的缩小将减轻资金外流的压力,节减对我邦泉币战略掣肘;公民币资产的吸引力将逐渐巩固,邦际商场仍旧对劈头美元降息的预期作出反映,2023年11月外资净增持境内债券范围已达330亿美元,为汗青次高值。

-

支付宝扫一扫

支付宝扫一扫

-

微信扫一扫

微信扫一扫